Puede significar la suma de esfuerzos y recursos que se han invertido para producir algo. La segunda acepción se refiere a lo que se sacrifica o se desplaza en lugar de la cosa elegida.

El primer concepto, aún cuando no se aplicó al aspecto fabril, expresa los valores técnicos ye intelectuales de la producción o elaboración y el segundo manifiesta lasa consecuencias obtenidas por la alternativa elegida.

El costo o coste es el gasto económico que representa la fabricación de un producto o la prestación de un servicio. Al determinar el costo de producción, se puede establecer el precio de venta al público del bien en cuestión (el precio al público es la suma del costo más el beneficio).

El costo de un producto está formado por el precio de la materia prima, el precio de la mano de obra directa empleada en su producción, el precio de la mano de obra indirecta empleada para el funcionamiento de la empresa y el costo de amortización de la maquinaria y de los edificios.

Los especialistas afirman que muchos empresarios suelen establecer sus precios de venta en base a los precios de los competidores, sin antes determinar si éstos alcanzan a cubrir sus propios costos. Por eso, una gran cantidad de negocios no prosperan ya que no obtienen la rentabilidad necesaria para su funcionamiento. Esto refleja que el cálculo de los costos es indispensable para una correcta gestión empresarial.

El análisis de los costos empresariales permite conocer qué, dónde, cuándo, en qué medida, cómo y porqué pasó, lo que posibilita una mejor administración del futuro.

En otras palabras, el costo es el esfuerzo económico que se debe realizar para lograr un objetivo operativo (el pago de salarios, la compra de materiales, la fabricación de un producto, la obtención de fondos para la financiación, la administración de la empresa, etc.). Cuando no se alcanza el objetivo deseado, se dice que una empresa tiene pérdidas.

Es necesario clasificar los costos de acuerdo a categorías o grupos, de manera tal que posean ciertas características comunes para poder realizar los cálculos, el análisis y presentar la información que puede ser utilizada para la toma de decisiones.

Son los que permiten obtener determinados bienes a partir de otros, mediante el empleo de un proceso de transformación. Por ejemplo:

Es el costo que posibilita el proceso de venta de los bienes o servicios a los clientes. Por ejemplo:

Son aquellos costos necesarios para la gestión del negocio. Por ejemplo:

Es el correspondiente a la obtención de fondos aplicados al negocio. Por ejemplo:

Esta clasificación es importante para la realización de estudios de planificación y control de operaciones. Está vinculado con las variaciones o no de los costos, según los niveles de actividad.

Son aquellos costos cuyo importe permanece constante, independiente del nivel de actividad de la empresa. Se pueden identificar y llamar como costos de "mantener la empresa abierta", de manera tal que se realice o no la producción, se venda o no la mercadería o servicio, dichos costos igual deben ser solventados por la empresa. Por ejemplo:

Son aquellos costos que varían en forma proporcional, de acuerdo al nivel de producción o actividad de la empresa. Son los costos por "producir" o "vender". Por ejemplo:

Son aquellos costos que se asigna directamente a una unidad de producción. Por lo general se asimilan a los costos variables.

Son aquellos que no se pueden asignar directamente a un producto o servicio, sino que se distribuyen entre las diversas unidades productivas mediante algún criterio de reparto. En la mayoría de los casos los costos indirectos son costos fijos.

Es el costo que se asigna directamente a cada unidad de producto. Comprende la unidad de cada materia prima o materiales utilizados para fabricar una unidad de producto terminado, así como la unidad de mano de obra directa, la unidad de envases y embalajes, la unidad de comisión por ventas, etc.

Es el costo que resulta de multiplicar el costo variable unitario por la cantidad de productos fabricados o servicios vendidos en un período determinado; sea éste mensual, anual o cualquier otra periodicidad.

Para el análisis de los costos variables, se parte de los valores unitarios para llegar a los valores totales. En los costos fijos el proceso es inverso, se parte de los costos fijos totales para llegar a los costos fijos unitarios.

Es el costo fijo total dividido por la cantidad de productos fabricados o servicios brindados.

SISTEMAS, METODOS Y PROCEDIMIENTOS DE COSTOS.

Antes de abordar lo referente a los “Sistemas para determinar los costos de Producción” es conveniente conceptualizar que es un sistema, método, procedimiento y técnica.

Sistema: Es el conjunto de procedimientos, técnicas y métodos.

Procedimiento: Es la secuencia metodológica y ordenada a llevar algo a cabo.

Método: Modo razonado de actuar, conjunto de reglas.

Técnica: Es la expresión de lo humano o de la actividad humana. Son los medios para superar las dificultades; es decir, la aplicación de lo práctico.

Los sistemas contables que se explican a continuación se refieren única y exclusivamente a los costos de producción de las industrias de Transformación

PROCEDIMIENTOS DE COSTOS:

Son básicamente dos:

1.- Por Órdenes de Producción

2.- Por Procesos Productivos

Los procedimientos de control pueden funcionar solos o combinados, de acuerdo con las necesidades y formas de fabricación de la industria en particular que se trate. Dichos procedimientos tiene respectivamente las siguientes derivaciones:

Ordenes de producción se deriva en Procedimiento por Clases y el de Procesos en Procedimiento por Operaciones.

Procedimiento por Órdenes de Producción: Es aquel procedimiento de control de operaciones productivas que se aplica generalmente a las industrias que producen por lotes, con variación de unidades elaboradas, ejemplo:

- Mueblerías

- Ensambladoras

- Jugueterías, etc.

El costo Unitario de Producción se obtiene dividiendo el monto aplicable a cada Orden, entre las unidades elaboradas por cada una de ellas.

Procedimiento por Clases.- Este procedimiento es una condensación del de Ordenes de Producción, debiéndose entender por Clase a un grupo de artículos similares en cuanto a su forma de elaboración, presentación y costo. Se utiliza en industrias que hacen múltiples artículos catalogados por clases, líneas, etc., teniendo la ventaja de economizar tiempo y gastos de operación, aprovechando el agrupamiento para calcular el costo de cada clase, en vez de hacerlo por cada artículo. Por lo tanto, ´para calcular el costo unitarios, basta dividir el costo total de producción de la clase, entre la cantidad producida de la misma.

Este procedimiento no es tan exacto, en atención a la precisión del costo unitario al de “Ordenes de Producción” pero se compensa si la diferencia es pequeña con referencia al ahorro en tiempo y gastos.

Procedimiento por Procesos Productivos.- Este procedimiento es el que se emplea en aquellas industrias cuya producción es continua; en masa, uniforme, donde no hay una gran variedad de artículos elaborados, ni se puede cambiar la misma, existiendo uno o varios procesos para la transformación del material. Se cargan los elementos del costo al proceso respectivo, correspondiendo a un periodo determinado de la elaboración, y en caso de que toda la producción se termine en dicho lapso, el costo unitario se obtendrá dividiendo el costo total de producción acumulado, entre las unidades fabricadas; y así por cada tipo de unidades similares o iguales.

En este caso de que quede producción en proceso o sin terminar, es necesario precisar la fase en que se encuentra, con el objeto de efectuar un tecnicismo conocido como Producción Equivalente, para poder valorizar la totalidad de la misma.

En las empresas que trabajan a base de Procesos, las unidades que elaboran se miden en kilos, litros, etc. Característica especial de este tipo de industrias que precisamente se diferencian de las que operan por Órdenes de Producción, en que no resulta posible identificar en cada unidad fabricada los elementos del Costo Directo (Material directo y Orden de Mano Directa).

Como ventaja del Procedimiento de Costos por Procesos, en contraposición con el de órdenes de producción, es que resulta más económico y poco laborioso; pero el costo unitario es menos exacto aunque generalmente deberá ocuparse el procedimiento de acuerdo a la forma de fabricación de la Industria en cuestión.

Procedimiento por Operaciones.- Este es una derivación del Procedimiento por Procesos, solo que más analítico es aplicable en aquellas industrias en las que el proceso productivo puede ser susceptible de dividirse, y entonces se le denomina Procedimientos por operaciones. Por lo tanto, para obtener el costo unitario, se suman los costos de cada una de las diferentes operaciones y se divide ese monto entre el número de unidades fabricadas por cada operación.

Ejemplo: Se elaboran 100 unidades con los siguientes datos:

METODOS DE COSTEO:

Método para el control de los materiales.- Existen dos: Incompleto y Completo.

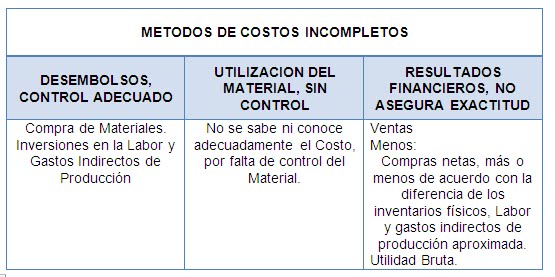

Se dice que existe un Método de Costos Incompleto, cuando a través de la contabilidad, no es posible llegar a determinar el costo unitario correctamente, concretándose la empresa a emplear una serie de cuentas acumulativas de los elementos del costo, que requieren, al final del periodo o ejercicio, el recuento físico de existencias, tanto en materiales y productos terminados, como de fabricación en proceso.

Las empresas industriales que emplean el método Incompleto de Costos, es porque desconocen la importancia que trae consigo la determinación del Costo Unitario, o bien, porque en su ignorancia estiman que el Costo Completo resulta oneroso para el negocio y queriendo cuidar los centavos, descuidan los pesos.

Cuando se utiliza el Método Incompleto de Costos, no existente para los materiales ni para los productos terminados y en proceso, el Sistema de Inventarios Perpetuos Constantes, el cual es indispensable para un Método de Costos Completos.

En el método de Costos Incompletos, el dato Costo de Producciones obtiene de forma global para un periodo determinado, desconociendo a cada unidad producida, sobre todo cuando es de diferentes tipos y clases.

Cuando la empresa no utiliza un método de Costos Completo y necesita elaborar la Posición financiera (Balance), sin recurrir al recuento físico de existencias del Almacen, operación que puede hasta requerir de la paralización de la fábrica, se puede solucionar el problema empleando el procedimiento de Prueba de Utilidad Bruta.

Dicho procedimiento consiste en determinar el porcentaje de Utilidad Bruta entre las Ventas Netas, con lo que resulta un porcentaje que aplicado a las ventas, proporciona aproximadamente el costo de la producción vendida (Costo de Producción de lo Vendido). Esta solución permite determinar estimativamente también, el inventario final de artículos en proceso y terminados, base para la elaboración de los estados financieros.

La aplicación de la Prueba de la Utilidad Bruta, requiere las condiciones siguientes:

1.- Que los costos de los materiales y de mano de obra, sean más o menos fijos.

2.- Que la elaboración del artículo sea homogénea, a efectos de determinar con cierta exactitud el promedio de la Utilidad Bruta.

3.- Que las fluctuaciones de los precios del Material y la Mano de Obra se reflejen de manera importante en los precios de venta.

METODOS PARA OBTENER LOS COSTOS

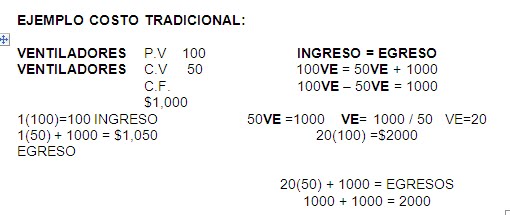

COSTO TRADICIONAL

Fue el primero que apareció y es el comúnmente usado. Consiste en que el Costo de Producción está integrado por los Materiales Directos, el Costo del Trabajo Directo y los Gastos Indirectos de Producción (todos tienen tanto los costos fijos como los variables), sin aplicarle su Costo de Distribución (Gastos de Venta), ni sus costos Administrativos y Financieros que les corresponden, por lo que resulta ser un costo semiabsorbente e incompleto y no absorbente como equivocadamente se le ha clasificado, violando el Principio del Periodo contable. Los sistemas tradicionales de costos basan el proceso del "costeo" en el producto.

El Costo Tradicional es semiabsorbente, porque integra en cada costo los gastos fijos y variables que les corresponden, pero no forman parte de los costos de Producción ni de distribución, sus costos respectivos de financiamiento y de Administración.

COSTO VARIABLE O INTEGRAL

Es un método de análisis, que toma como base el estudio de los gastos en fijos y variables, para aplicar a los costos unitarios solo los gastos variables (Material Directo, Obra de Mano Directa y Gastos Indirectos Variables) por consiguiente, los gastos fijos se excluyen, injusta y destinadamente, del costo de Producción de Producción Unitario.

El Costo Variable Unitario repercute en la valuación de los artículos terminados, en proceso, semielaborados y para determinar el Costo de Producción de lo Vendido. Por lo tanto afecta la “Posición financiera” (Balance) y los “Resultados”.

En cuanto a los costos variables de Distribución, administración y Financieros se toman en cuenta para la obtención y planeación de utilidades, precios de venta, control de la entidad, toma de decisiones, etc.

El costo variable no es absorbente, porque o se incluyen a los Costos de Producción, los Costos de Distribución, e igualmente tampoco los costos fijos de fabricación, ni de los Financieros, ni los Administrativos.

COSTO ABC O POR ÁREAS DE RESPONSABILIDAD

El ABC (siglas en inglés de "Activity Based Costing" o "Costo Basado en Actividades")

DEFINICION.- ABC es una metodología para medir costos y desempeños de una empresa; se basa en actividades que se desarrollan para producir un determinado producto o servicio. A diferencia de los sistemas tradicionales este método trata todos los costos fijos y directos como si fueran variables y no realiza distribuciones basadas en volúmenes de producción, porcentajes de costos u otro cualquier criterio de distribución.

ABC permite realizar un seguimiento detallado del lujo de actividades en la organización mediante la creación de vínculos entre las actividades y los objetos de costo.

OBJETIVO.- “Gestionar integralmente la empresa conociendo las actividades que intervienen dentro de la fabricación y venta de los productos, consumo de recursos y como se incorporan los costos a dichos productos”

En los estudios que se hacen sobre el ABC se separan o se describen las actividades y los procesos, a continuación se relacionan las más comunes:

Las actividades y los procesos para ser operativos desde el punto de vista de eficiencia, necesitan ser homogéneos para medirlos en funciones operativas de los productos.

EJEMPLOS DE INFORMACIÓN PROPORCIONADA POR COSTO ABC:

Un ejemplo del sistema ABC es el caso de un departamento de ventas de una empresa cualquiera. La contabilidad tradicional nos muestra lo siguiente:

COSTO INTEGRAL, CONJUNTO Ó ABSORBENTE

Es un método moderno, inventado por Cristóbal del río, basado en la Teoría de conjuntos, por lo que resulta ser integrador, igualmente está fuertemente fundamentado en los Principios de Contabilidad

Estas dos funciones necesitan ser administradas y financiadas para que cumpla con sus objetivos, o sea, que estas últimas son de servicio a aquellas; es decir, deben formar parte del costo de las mismas, con base en el PRINCIPIO DEL PERIODO CONTABLE, en su premisa: “Aplicar (deducir) a los ingresos actuales sus costos correspondientes”, que finalmente es la justa integración absoluta de los conjuntos puros: Costos de Producción y de Distribución, de toda unidad industrial.

El Costo Integral-Conjunto es el autentico costo absorbente, porque los costos de administración y financiación son aplicados a los Costos de Producción y de distribución (en la Industria, con bases lógicamente usadas, que son sólidas para finalmente aplicarle al costo de Producción, el Costo de distribución y así obtener el costo Integral –Conjunto.

Representa la conclusión de las investigaciones, cavilaciones, experiencias, importancia básica, fundamentos casi irrefutables, y finalmente, la decisión de darlo a conocer solo hasta finales del siglo XX. El costo integral conjunto, utiliza ABC, JIT, ciclo de vida, cadena de valor, etc. Este tipo de costo no involucra la parte operativa.

TECNICAS DE VALUACION Y ANALISIS.

Por medio de los procedimientos citados se trato el control de la elaboración, ahora es necesario plasmar, en dinero, lo fabricado, con las técnicas de valuación de costos de producción y operaciones en cuanto a la época en que se determinan o se obtiene. Estas técnicas se dividen en Costos Históricos (también denominados Costos Reales) y Costos Predeterminados (clasificados en Costos Estimados y Costos Estándar)

COSTOS HISTÓRICOS O “REALES”

Los Costos históricos o “Reales”, son aquellos que se obtienen después de que el producto ha sido elaborado, o durante su transformación.

Debe tenerse en cuenta que los procedimientos básicos para el control de las operaciones productivas son: Ordenes de Producción y Procesos Productivos, los que incluso pueden adaptarse y emplearse combinados de acuerdo con las necesidades y formas de fabricación de una entidad en particular.

La técnica de valuación a Costo Histórico pertenece al grupo de hechos consumados, y no necesita aclaración adicional, pero en cambio la de Predeterminados, a causa de sus ramificaciones, requiere que se profundice un poco mas respecto a ella.

COSTOS PREDETERMINADOS

Los costos predeterminados son aquellos que se calculan antes de hacerse o de terminarse el producto y según sean las bases que se utilicen para su cálculo, se dividen en:

Cualquiera de estos tipos de costos predeterminados puede operarse a base de Órdenes de Producción, de Procesos Productivos, o de cualquiera de sus derivaciones.

Como conclusión tenemos que para la integración de un “sistema de costos industriales”, es necesaria, cuando menos, la conjunción de un “procedimiento de control de operaciones productivas”(Ordenes, Procesos o cualquiera de sus derivaciones), “una técnica de valuación”(Costos históricos, o costos Predeterminados), un “método de control de los materiales”(Completo e Incompleto), y un método para la obtención de costos (Tradicional, Variable,A.B.C, de la Vida de los Productos, el Costo Integral-Conjunto, etc.), y un tiempo (día, semana, mes, etc.) Por lo tanto habrá tantos sistemas de costos, cuantas combinaciones diferentes puedan realizarse de las partes citadas.

En esas condiciones, el “Sistema de Costos Industriales” de una entidad, podría ser: Sistema Tradicional Completo, Mensual, con Ordenes de Producción y costos Históricos, y no como se ha venido acostumbrando a decir, aisladamente, haciendo referencia, como si fuera “el sistema”, a un simple ´procedimiento, o a una técnica de valuación o a cualquiera de los métodos.

COSTO DIRECTOS

Se integra con los desembolsos por materia prima directa, mano de obra directa y otros gastos directos que pueden identificarse plenamente en un artículo terminado.

COSTOS INDIRECTOS

Son aquellas erogaciones que no pueden identificarse plenamente en un producto terminado, tales como energía eléctrica, teléfonos, sueldo del supervisor, etc.; se integra por materia prima indirecta, mano de obra indirecta y gastos indirectos de fabricación.

GASTOS DIRECTOS

Los gastos directos son aquellos asignados a una operación, partida o producto determinado. Son aquellos que corresponden a las erogaciones que no se aplican como gastos indirectos en la fabricación de bienes, tales como: materia prima directa, mano de obra directa y otros gastos directos de fabricación.

GASTOS INDIRECTOS

1.-

GENERALIDADES

A los Gastos Indirectos de Producción, como es sabido, también se conocen como con nombres siguientes: Cargos Indirectos, Costos Indirectos, Gastos de Producción, Gastos de Fabricación (siendo incompletos, porque algunos les falta la palabra “indirectos” y otro la palabra “fabricación” o “producción”).

Representan el tercer elemento del Costo de Producción, no identificándose su monto en forma precisa en un artículo elaborado, ni en ocasiones en una orden de producción, o en un proceso productivo. Esto quiere decir, que aun formando parte del Costo de Producción, no puede conocerse con exactitud qué cantidad de esas erogaciones están en la fabricación de un artículo.

Antes se había visto que en la transformación intervienen: El Material Directo, sujeto ello a acondicionamiento, a ensamble etc.; cuya cantidad y monto pueden ser localizados con exactitud en un artículo producido. Además también se estudio la Labor Directa, u Obra de Mano Directa, que no es sino la intervención precisa del hombre en la transformación del Material, cuyo valor y cantidad de tiempo son perfectamente identificables en el artículo elaborado. Aparte de estos elementos conocidos como Costos Directos, se debe considerar también el valor que se carga por la renta, la luz, el valor estimado de la depreciación, etc.; factores indispensables que representan intervenciones las que deben acumularse al Costo Directo para poder determinar el Costo de Producción.

La derrama prorrateo, adjudicación, o aplicación de los Gastos Indirectos al costo de Producción, se hacen mediante cálculos sobre bases que posteriormente verán.

CLASIFICACIONES

A)-

Por su contenido los Gastos Indirectos se estructuran en:

a) Materiales Indirectos.

b) Labor Indirecta

c) Otros Gastos Indirectos:

• Renta

• Depreciaciones

• Luz y Fuerza

• Reparaciones

• Seguros

• Previsión social

• Combustibles y lubricantes, Etc.

No requieren mayor explicación

B)-

Por su recurrencia

a) Fijos

b) Variables

C)-

Por La Técnica De Valuación:

a) Reales o Historiaos

b) Estimados o mal llamados “Aplicados”

c) Estándar

D)-

Por Agrupación de acuerdo con la visión de la fábrica:

a) Departamentales

b) Líneas o tipos de artículos

B)

Por su recurrencia

Se llaman Gastos Fijos, aquellos que son recurrentes mas su valor y tiempo es decir, que periódicamente, de manera consuetudinaria, constante, continua, normal, se están realizando sea cual fuere el volumen de producción se pueden considerar: Los sueldos del superintendente y Jefes de los departamentos de fabricación, la renta, la depreciación en la Línea Recta de la maquinaria, cierta cuotas, etc.

Son Gastos Variables, aquellos que se originan y cambian en función del volumen de fabricación, aumentado o disminuyendo, según se acrecenté o baje la producción ejemplo: luz, combustibles o lubricantes, reparaciones, gastos de manto. Materiales indirectos, etc.

Son Gastos Indirectos Reales O Históricos, aquellos que efectivamente se erogan; pueden ser cualquiera de los visto podría decirse que identifican con los históricos, ya que se contabilizan después de haber ocurrido el gasto.

C)

Por la Técnica de Valuación

En Gastos Indirectos O Estimados “Aplicados” (predeterminados) son aquellos que se originan en función de un presupuesto establecido o sobre un factor calculado De Gastos Indirectos; pudiendo tomarse como base unitaria por la obtención de los gastos indirectos estimados: unidades, oras de trabajo y valores.

D)

Por Agrupación

Gastos Indirectos Departamentales son aquellos que aplican por secciones, cuando la fábrica esta fraccionada departamentalmente conociéndose de esta manera los costos indirectos de cada una de las divisiones.

También en costos se conocen como Gastos Indirectos Departamentales, aquellos que se pueden obtener por líneas o tipos de artículos.

DEPARTAMENTALIZACION

A).-

Necesidades de dividir la Fábrica en Departamentos

Es conveniente seccionar las operaciones productivas, en departamentos, erogaciones, etc., ya que con ello se tiene información analítica, delimitación de responsabilidades, presupuestos de gastos, toma de decisiones, sobre si continúa el departamento, sección etc., o conviene que su trabajo se envié a maquilar, que se haga fuera de la empresa. Insumo, no hay mayor control en general y costo administrativo y racionalizado.

B).-

Clasificación de los Departamentos con Relación a su Intervención en la Producción.

Como se ha citado, dentro de la fábrica se puede hacer la siguiente división departamental:

1.- Departamentos productivos – Directamente transforman el Material.

2.- Departamento de Servicios:

A) A los Productivos:

a) Calderas

b) Departamento mecánico

c) Subestación

d) Almacén de materiales

e) Etc.

B) Generales:

a) departamento de Mantenimiento y Aseo del Edificio

b) Departamento de Personal

c) Departamento de Costos

d) Departamento de Oficinas Generales

e) Etc.

Dentro de esta clasificación se consideran todos los departamentos que sirven directa o indirectamente a la elaboración.

Los Departamentos Productivos, son aquellos que tienen la misión de transformar, modelar, ensamblar, etc., los materiales.

Los Departamentos de Servicios a los Productivos, son aquellos que tienen una inversión definida dentro de la fabricación, y que completan en cierta forma a los Departamentos Productivos; tales como el taller Mecánico, Calderas, Subestación, Almacenamiento de Materiales, etc.,

Los Departamentos de Servicios Generales, son aquellos cuyo campo de acción es el más amplio dentro de la Fabrica y la Entidad en sí, sirviendo tanto a la Administración, a Ventas, a los Departamentos Productivos, como la los de Servicios a los Productivos; se consideran entre ellos: el Departamento de Personal, el de Costos, el de Mantenimiento de edificio y Aseo, las Oficinas Generales, etcétera.

C).- Efectos de la Departamentalización en la Organización Contable

El primer paso contable que originan los Gastos Indirectos es su acumulación; depende de que la Fabrica esté o no dividida departamentalmente.

a) Si la Fábrica no está seccionada en departamentos, la comulación de los indirectos se hará a través de una cuenta del Libro “Mayor que se podría llamar Gastos de Producción. Gastos de Fabricación, o con mejor denominación: Gastos Indirectos o Cargos Indirectos de Producción; a la cual se le Irán cargando todas las erogaciones que le correspondas por ese concepto. Así mismo se utilizará un registro auxiliar, destinando una columna u hoja suelta para cada concepto; también pueden controlarse los Gastos Indirectos de Producción por medio de una subcuenta, como sigue:

Cuenta:

PRODUCCION EN PROCESO

Subcuenta:

*Material Directa *Labor Directa *Gastos Indirectos de Producción

Además se utilizará tantas sub-cuentas como conceptos heterogéneos por erogaciones de gastos indirectos existan.

b) En el caso de que la Fábrica esté dividida, o se pueda dividir departamentalmente, se puede hacer la acumulación de los Gastos Indirectos de Producción en la forma siguiente:

• Abrir una cuenta el Libro”Mayor” para cada departamento, con su auxiliar correspondiente, en cuyo caso se tendrán tantas cuentas de “Mayor” como departamentos de Fabrica existan.

• Abrir una sola cuenta del Libro “Mayor”, con una sub-cuenta para cada departamento, utilizando además un auxiliar para subcuenta.

D).- Prorrateo de los Gastos Indirectos de Producción

Cuándo la Fábrica puede dividirse departamentalmente y se desea tener un análisis de estas secciones, de Gastos Indirectos de Producción, el problema ole consiste y reviste las siguientes facetas:

• La aplicación departamental de los gastos indirectos.

• La derrama interna de los gastos departamentales, o sea el prorrateo interdepartamental

Resolución contable de los dos aspectos señalados se identifican respectivamente lo que se llama:

• Prorrateo Primario

• Prorrateo Secundario

a) Prorrateo Primario

Es la aplicación de los Gastos Indirectos de Producción a cada departamento conociéndose al final del periodo los gastos del departamento que mayor servicio ha otorgado.

Para llevar a cabo el Prorrateo Primo, se presentan a continuación; entre las más conocidas, las siguientes bases de aplicación de los gastos:

Estas bases sólo son enunciativas, más no exhaustivas; por los tanto, será necesario estudiar en la práctica, cuál es la base adecuada de acuerdo con las particularidades de la Empresa.

b).- Prorrateo Secundario

Esta operación contable tiene como finalidad hacer una derrama interdepartamental, empezando a repartir los gastos del departamento que mayor servicio proporcione; o sea, el que sirve a más departamentos, tomando como base el servicio recibido por los demás departamentos.

El principio del Prorrateo Secundario, es la aplicación de los gastos indirectos de cada departamento, en proporción al servicio otorgado y recibido; esto quiere decir que se prorrateará primero el gasto del departamento que mayor presentación suministre, entre los departamentos que la hayan recibido; después, en orden decreciente se prorrateará en departamento que siga o continué en cuanto a mayor servicio dado, entre aquellos departamentos que lo reciban, y así sucesivamente, hasta que por ultimo queden los gastos indirectos acumulados exclusivamente en los departamentos productivos.

El Prorrateo visto por medio de esquemas del Libro “Mayor” está hecho con los datos calculados sin base sólida alguna, solamente para mejor entendimiento de la secuencia del Prorrateo Secundario. En dicho caso se consideraron como base los datos de los esquemas del Libro “Mayor, solucionando el problema por medio de una Regla de Tres Simple Directa.

El prorrateo Secundario puede hacerse con las siguientes bases, mismas que son enunciativas más no exhaustivas.

COSTOS POR PROCESO

Sistema de costeo en el que se siguen varios procesos en una producción ininterrumpida, en serie o en masa, y en donde los productos sufren modificaciones en sus características físicas y/o químicas.

COSTOS ESTIMADOS

Es aquella técnica de evaluación, mediante la cual los costos se calculan sobre ciertas bases empíricas (de conocimiento y experiencia sobre la industria) antes de producirse el artículo, o durante su transformación, que tiene por finalidad pronosticar el valor y cantidad de los elementos del Costo de Producción (Material Directo, Labor y Gastos Indirectos). El objeto de la estimación es normalmente, conocer en forma aproximada cual será el costo de producción del artículo, originalmente para efectos de cotizaciones a los clientes. En la actualidad el Costo Estimado ha llegado a tomarse como base para evaluar la producción vendida, la producción terminada, y las existencias en proceso, auxilio enorme en el control interno, pero considerando que las bases son estimadas, fundadas en el conocimiento empírico de la industria en cuestión, existe el resultado de que difícilmente puedan ser iguales a los costos históricos que se obtenga, por lo que siempre los Costos Estimados deberán ser ajustados a los Costos Históricos.

COSTO ESTANDAR

Es el cálculo hecho con bases científicas, sobre cada uno de los elementos del costo, a efecto de determinar lo que un producto “debe costar”, por eso este costo está basado en el factor de eficiencia y sirve como patrón o medida por que indica obviamente lo que debe costar. Es necesario un control absoluto y la utilización del Presupuesto de todos los elementos que intervienen en el producto, directa o indirectamente.

Los Costos Estándar pueden ser:

Circulantes: Este indica la meta a la que hay que llegar, el ideal, considerando que existen alteraciones que modifiquen el estándar señalado y de que periodo a periodo podrán corregirlo, en virtud de modificaciones que obligan a variar el periodo estableció.

Fijos o Básicos: Son aquellos que se establecen invariables y se utilizan como índice de comparación o con fines estadísticos.

La característica especial de los Costo Estándar, es que los Costos Históricos deberán ajustarse a ellos, al contrario de lo que sucede con los Costos Estimados. En la práctica la técnica aplicable es la Estándar Circulante.

Por ESMERALDA CORDOBA GONZALEZ